大賣空The Big Short是曾任職華爾街的暢銷作家Michael Lewis的作品,小布自從魔球Money ball改編此作家作品成功後就上癮了,大賣空之後還有一部Boomerang也被小布簽下改編權利準備製作成電影。

本片有搞笑出身但演技非常精湛的Steve Carell(Foxcatcher中演技令人驚艷!)、很帥的Brad PitT、退休的蝙蝠俠Christian Bale跟我覺得演技普通的Ryan Gosling

|

| 由左至右依序,Ryan Gosling、Christian Bale、Steve Carell、Brad Pitt |

本片、小說並非故事向,劇情的展開端看時序演進,所以會顯得凌亂、乏味(金融名詞多),本文將以基本名詞詮釋、電影劇情v.s小說結構來做大致劃分。

一些詞彙

評級

Rating,世界三大評級機構是標準普爾S&P、穆迪Moody's跟惠譽Fitch,其中以S&P資格最老(1909)員工最多,書或電影中涉及的評級制度也多依循S&P的方式(AAA,穆迪的對應等級是Aaa)。

評級機構的本分是幫投資者區分投資標的物的等級,以供參考,可是由於搭便車效應沒有人願意多付一毛錢在資訊上,而一旦評級資訊不廣被接受也形同白搭;

於是現行機制是:公司主動花錢請信評機構幫他評級,市場會因評出來的分數而給予相對應的價格反應(若被調降則會產生賣壓),特別是許多機構法人掌握退撫基金、保險費等大項目的投資管理者由於管理的資產事關大眾,會被限制只能投資一定信評等級以上的標的。

可以說信評機構有著非常大的權力。

但,大家發現了嗎?被評價的人花錢請你,你能說出多少句好話?而一旦你說得太不中聽,他就去找別人了。

這,就是評級機構的Moral Hazard道德難題。

FICO

Fair Isaac Corporation,沒錯,所謂的FICO Score信用績分,實際上是"一家"公司所創造出來的指數公式,廣泛被採用但各家會有自己另外修改的model,不一定完全一致;也有公司用的是Beacon Score,道理是一樣的。

FICO score信用績分(300~850分),就是評估你這個人的還款能力、信用程度,靠得是你過去的信用資料與財務狀況等。

以次貸為例,通常評級機構(Rating Agency)要求的AAA級,FICO score要落在650分以上;

但在07年風暴前,已被金融機構扭曲,大幅度利用

.算術平均 => 一個850滿分可以搭配四個600分不達標的對象,五個對象湊成團體來販售;

總體而言是650分,其實有8成(五分之四)是低於AAA級標準,不過卻能用

AAA級價格把團體賣出。

.信用紀錄期間 => 但FICO分數高的人還是太少!於是地產業者主動找上從未開戶登記(未

有過信用紀錄)的人們--通常是藍領血汗族群--用極低首付、優惠利

率期(Teaser Rate,台灣也有!)讓他們在六至十二個月內建立還款紀錄

(極低額度)、資產紀錄(高價房屋登記);

於是便能製造出FICO分數極高的對象。因為FICO score只看信用,有信用

的期間再短,也是信用紀錄,只要短時間內衝出極高標準,評分就會高。

也就是說,諷刺地來看,越多Donald Trump川普所謂的"墨西哥犯罪移民"進入美國,就可以產生越多的AAA級債卷,也越能支撐川普的地產帝國。

MBS

Mortgage-Backed Security,照字面上解釋就是房貸擔保的債券;

B貸款給A、C購屋,A、C定期還款,但B不想等十年八年,於是B將A和C的貸款契約一起賣給D,D買到的就是MBS;

注意!MBS的特點是,當A、C付不出錢時,D就得到A、C的房子,可以拿去拍賣。這點跟CDS是不一樣的。

MBS的好處是B可以專精在"放款"業務上,而不用承擔A、C還不出錢和利率風險,能用同一筆錢反覆放款,而D可以當個專業投資戶藉由評價B的表現與觀察A、C的FICO score,就去買MBS得到房貸利率的收益(比定存好);

也因MBS本質上有促進放貸的效果,美國聯邦政府1938、1970分別成立了Fannie Mae房利美與Freddie Mac房地美(全名不重要)兩家特許型的私人公司,去當MBS中盤商促進各地貸款者持續放款給美國民眾,如此一來人人有房住,美國夢,也就更進一步了!

CDO

Collateralized debt obligation,擔保債權憑證--有擔保的債權單據;

CDO比MBS更進階、抽象一點;D買下A、C的房貸債卷後,突然想用錢,於是他將MBS拿去抵押,由E管理,E再找更多MBS綑綁成以債卷為抵押的債卷,而新債卷就是CDO,;

新債卷可以得到一部分的房貸利息(剩下的就是D的收益),賭得一樣是A、C不會違約不付帳讓房子被拍賣,但CDO並不擁有拍賣房屋的權利,他只能收利息;

當A、C違約了,CDO持有者只能摸摸鼻子哭泣。

但好處是,CDO可以是一個非常龐大的綜合團體;投資人也可以無限多,因為最後並不存在拍賣房屋的選項,故投資者(股東)再多也不成問題。

(若要比喻的話,MBS等於韓國女團、CDO就是AKB48了)

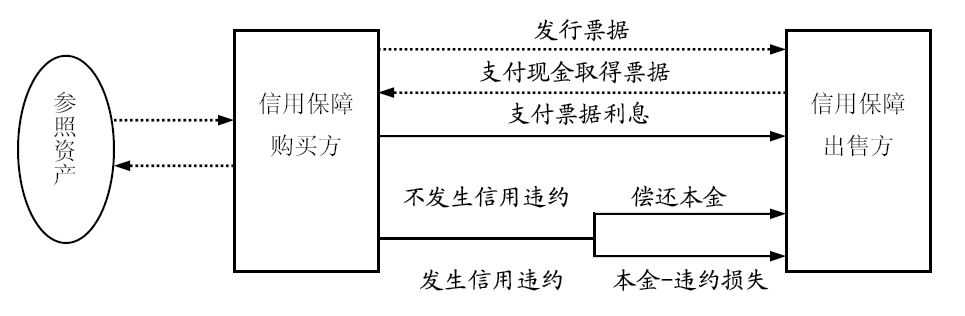

CDS

Credit Default Swap,信用違約交換;

如上面所說,購買CDO的人們可能會擔心當違約發生時,自己甚至連拍賣抵押房屋的權利都沒有;這時候 F就跑出來說:"不要緊張,我賣你一份保險"。

保險內容是,你每月撥付一定比率的利息收入(注意,這些利息收入理論上,根源都來自於購屋者A、C的還款利息)付給F,萬一違約了你再也收不到錢,F會代替賣你CDO的E還剩下來的錢(含利息,但扣掉F的比例)。

聽起來很不錯吧,實質上他就只是保險,但可怕的在後頭......

Synthetic CDO

俗稱合成CDO;現在我們知道

MBS:A、C買房子,B貸款給他們,B為了抽回資金把貸款賣給D

CDO:D也想抽回資金,E出現了,E把D的MBS混和入其他MBS,湊一大包對市場兜售

,但兜售的只是"MBS上的收利息的權益"

CDS:F向E兜售保險,當MBS違約,CDO利息消滅,F會代替E賠償市場投資者

那,合成CDO呢?

合成CDO是想像出來的!

G對H賣出一份針對D的MBS的CDS(但是不甘D或E的事,他倆毫不知情),說假設D手上的MBS違約付不出利息了,G會賠H剩下的錢。雖然,實際上跟G、H一點屁關係都沒有。

然後呢,現在G每個月會得到H付給他的保險費(從D的MBS,A、C的利息去計算的),也就是利息收入,G等同於有一份CDO(沒有抵押,每月有利息收入,跟D的MBS連動)啊!於是G再把這份CDO拿到市場向投資者兜售。

合成CDO,用賭神的話來說,就是插花外賭了。

更恰當的說法有如賭外圍、運動彩,別人比賽干你啥事呢?賭金再大也不會回饋給球員,但他們的表現攸關你的輸贏。

這就是Synthetic CDO合成CDO,跟你賭一個概念。

詞彙總結--次貸風暴

那次貸風暴是怎麼來的呢?其實真正的房屋貸款和MBS僅佔整體美國銀行逾放(呆帳)率2%而已,原因是後端的CDO、CDS互相遮使損失難以估計;

特別是前面已提過,信評機構在這麼疊床架屋的結構下根本無法真正區分好壞,而他們也不打算這樣做;一旦市場因為損失估計出不來,而開始恐慌,債卷違約,打破AAA評級等級的神話(跟美國國債一樣可靠),大家就會發現:原來你們也在打混!

回到主題。

整理一下至今為止我們所擁有的情報:

Tier 1:A、C向B貸款買房子,B再將貸款契約轉賣給D, 產生MBS

收益來源,A、C繳的利息

Tier 2:D將MBS抵押給E,E綑綁很多MBS形成新商品,產生以契約為抵押的CDO

收益來源,眾多MBS的每月收益(A、C繳的利息)

Tier 3:F向E兜售針對CDO的保險,若CDO違約,F將代替E賠償投資者的CDO

收益來源,CDO每月收益提撥部份給F{MBS們每月收益(A、C繳的利息息)}

Tier 4:G針對D的MBS賣保險,賣CDS給H,一旦MBS違約G照賠

收益來源,H每月連動D的MBS提撥部份給G

Tier 5:G將每月從H收到的利益打造成與D的MBS連動的CDO,向投資者售出

收益來源,投資者收到CDO每月收益(H每月提撥給G的部分)

很詭譎的是,G現在可以聲稱他本人是全無風險、平衡的!

因為名義上,G擁有賭在D的MBS永不違約的一份保險CDS;同時也賭D的MBS會違約,G賣出一份跟D的MBS連動的CDO(賣出去,即是將風險轉給投資者承擔);

一來一往,G的身上竟清潔溜溜,一絲風險不掛!

綜合起來,可以看到收益源分為兩種;

1.A、C所繳付的房屋貸款利息 => 支付了Tier 1~3的所有費用,最終投資者的收益、仲介機構手續費、仲介傭金、保險費等等;

按照能量傳遞法則(只有10%能量可以傳達到食物鏈下一個階段),A、C代表的人群基數必須非常龐大,也因此最基層的融資、營建業者B會不斷說服人們買房購屋,買第二第三套房;

2.G憑空創造的風險收益 => 支付Tier 4~5的所有費用;

左手進右手出,你來我往間G已賺到龐大傭金,而且最大的好處是Synthetic CDO不受現實限制,要賭多少就賭多少!

聰明如你,即便已被上述的金融迴圈弄得暈頭轉向,仍應發現一個問題:H哪可能在整個市場都看好房市的情況下,不停花錢買CDS保險自己賠錢?

魔鬼藏在細節裡。

實務上,G所代表的是保險機構,而H代表的正是那些收集CDO賣給投資者的人,也就是說-- G = F ; H = E !!

應該專職在旁騎高山看馬相踢的保險公司,在賣出保險後,轉身,把保險收益包裝成CDO,自己也投入這個市場了!

於是一層又一層,一層又一層,整個體系開始自己養活自己,無限肥大起來。

當底層A、C之中開始有人違約,整棟大廈就破綻百出,體系瓦解。

這就是,次貸風暴的起頭;大賣空 The Big Short整本書、整部電影在闡述的跟這整個體系對賭的一群傢伙的故事。

事情,才正要開始......(待續)

此處是想再補充一些有關的細節;

其實上述的結構還有兩個小問題:

1.反覆包裝,從MBS、CDO、合成CDO,A、C繳付的利息有這麼高到即便層層剝削,投資人還是覺得高報酬願意買嗎?如果這麼高,A、C豈不是馬上付不出來?

2.刷FICO評分,所以美國次貸有絕大部分是外國新移民?達到一比五的地步嗎?

兩個問題,同一個解法:到最後,根本不管FICO與評級機構了。

假設AAA級只有10%機率違約,BBB級卻有90%(簡直垃圾),但是BBB級償付的利息極高,那身為一個CDO管理者E,他所要做的就是把BBB級集中:

一個AAA有10%機率違約,整張債券價值歸零。

一個BBB有90%機率違約,整張債卷價值歸零。

兩個BBB有81%機率"都"違約,整張債卷價值歸零。

三個BBB有73%機率"都"違約,整張債卷價值歸零。

...

...

...

二十二個BBB有10%機率"都"違約,整張債券價值歸零。

團結力量大啊,二十二個BBB形同一個AAA,再把這些MBS債卷全部揉成一個CDO,就會形成一個貌似全部以AAA級MBS為基礎的CDO,就能賣好價錢了!

所以沒收入、沒評價,各種美國人,只要你有社會安全碼,就可以貸款買房了,BBB或AAA都不重要。

而BBB級的利息在設想中,自然可以支撐這麼多層剝削啦。

至於A、C們會不會付不出利息?

第一是由於貸款免頭期款,有兩年鎖定期,利率極低,任何人都可以輕鬆還款;而只要兩年內房價上漲,就能用多出貸款數目的現時房價"再融資!"還款。

而再融資的貸款一樣有兩年鎖定期,於是只要房價漲,A、C就可以無限次數的得到兩年再兩年,用極低月付得到豪宅。

p.s本文提及的各種名詞與架構,是專指電影與小說所指涉的範圍,真實的次貸風暴還有些別的因素(不多了啦),事物的複雜性絕對遠高於此,但真相可能誰也不清楚了

Fair Isaac Corporation,沒錯,所謂的FICO Score信用績分,實際上是"一家"公司所創造出來的指數公式,廣泛被採用但各家會有自己另外修改的model,不一定完全一致;也有公司用的是Beacon Score,道理是一樣的。

FICO score信用績分(300~850分),就是評估你這個人的還款能力、信用程度,靠得是你過去的信用資料與財務狀況等。

以次貸為例,通常評級機構(Rating Agency)要求的AAA級,FICO score要落在650分以上;

但在07年風暴前,已被金融機構扭曲,大幅度利用

.算術平均 => 一個850滿分可以搭配四個600分不達標的對象,五個對象湊成團體來販售;

總體而言是650分,其實有8成(五分之四)是低於AAA級標準,不過卻能用

AAA級價格把團體賣出。

|

| 一個超標,四個不及格也可以構成AAA頂級債券 |

.信用紀錄期間 => 但FICO分數高的人還是太少!於是地產業者主動找上從未開戶登記(未

有過信用紀錄)的人們--通常是藍領血汗族群--用極低首付、優惠利

率期(Teaser Rate,台灣也有!)讓他們在六至十二個月內建立還款紀錄

(極低額度)、資產紀錄(高價房屋登記);

於是便能製造出FICO分數極高的對象。因為FICO score只看信用,有信用

的期間再短,也是信用紀錄,只要短時間內衝出極高標準,評分就會高。

|

| 只要有移民,就可以無限製造FICO score滿分者 |

也就是說,諷刺地來看,越多Donald Trump川普所謂的"墨西哥犯罪移民"進入美國,就可以產生越多的AAA級債卷,也越能支撐川普的地產帝國。

|

| 製造高FICO score,再灌入算術平均,就可以得到更多AAA級債卷 |

MBS

Mortgage-Backed Security,照字面上解釋就是房貸擔保的債券;

B貸款給A、C購屋,A、C定期還款,但B不想等十年八年,於是B將A和C的貸款契約一起賣給D,D買到的就是MBS;

注意!MBS的特點是,當A、C付不出錢時,D就得到A、C的房子,可以拿去拍賣。這點跟CDS是不一樣的。

MBS的好處是B可以專精在"放款"業務上,而不用承擔A、C還不出錢和利率風險,能用同一筆錢反覆放款,而D可以當個專業投資戶藉由評價B的表現與觀察A、C的FICO score,就去買MBS得到房貸利率的收益(比定存好);

也因MBS本質上有促進放貸的效果,美國聯邦政府1938、1970分別成立了Fannie Mae房利美與Freddie Mac房地美(全名不重要)兩家特許型的私人公司,去當MBS中盤商促進各地貸款者持續放款給美國民眾,如此一來人人有房住,美國夢,也就更進一步了!

|

| MBS分很多種,但大同小異,看看就好 |

CDO

Collateralized debt obligation,擔保債權憑證--有擔保的債權單據;

CDO比MBS更進階、抽象一點;D買下A、C的房貸債卷後,突然想用錢,於是他將MBS拿去抵押,由E管理,E再找更多MBS綑綁成以債卷為抵押的債卷,而新債卷就是CDO,;

新債卷可以得到一部分的房貸利息(剩下的就是D的收益),賭得一樣是A、C不會違約不付帳讓房子被拍賣,但CDO並不擁有拍賣房屋的權利,他只能收利息;

當A、C違約了,CDO持有者只能摸摸鼻子哭泣。

但好處是,CDO可以是一個非常龐大的綜合團體;投資人也可以無限多,因為最後並不存在拍賣房屋的選項,故投資者(股東)再多也不成問題。

(若要比喻的話,MBS等於韓國女團、CDO就是AKB48了)

|

| 最簡單的CDO示意圖,本質上還是MBS為基礎 |

CDS

Credit Default Swap,信用違約交換;

如上面所說,購買CDO的人們可能會擔心當違約發生時,自己甚至連拍賣抵押房屋的權利都沒有;這時候 F就跑出來說:"不要緊張,我賣你一份保險"。

保險內容是,你每月撥付一定比率的利息收入(注意,這些利息收入理論上,根源都來自於購屋者A、C的還款利息)付給F,萬一違約了你再也收不到錢,F會代替賣你CDO的E還剩下來的錢(含利息,但扣掉F的比例)。

聽起來很不錯吧,實質上他就只是保險,但可怕的在後頭......

|

| 原本很簡單的CDS |

Synthetic CDO

俗稱合成CDO;現在我們知道

MBS:A、C買房子,B貸款給他們,B為了抽回資金把貸款賣給D

CDO:D也想抽回資金,E出現了,E把D的MBS混和入其他MBS,湊一大包對市場兜售

,但兜售的只是"MBS上的收利息的權益"

CDS:F向E兜售保險,當MBS違約,CDO利息消滅,F會代替E賠償市場投資者

那,合成CDO呢?

合成CDO是想像出來的!

G對H賣出一份針對D的MBS的CDS(但是不甘D或E的事,他倆毫不知情),說假設D手上的MBS違約付不出利息了,G會賠H剩下的錢。雖然,實際上跟G、H一點屁關係都沒有。

然後呢,現在G每個月會得到H付給他的保險費(從D的MBS,A、C的利息去計算的),也就是利息收入,G等同於有一份CDO(沒有抵押,每月有利息收入,跟D的MBS連動)啊!於是G再把這份CDO拿到市場向投資者兜售。

合成CDO,用賭神的話來說,就是插花外賭了。

賭神3 少年賭神,吳鎮宇飾演高傲,對黎明飾演的賭神落下狠話:賭手

同在賭神大賽中的菲律賓賭王才不想淌渾水

同在賭神大賽中的菲律賓賭王才不想淌渾水

更恰當的說法有如賭外圍、運動彩,別人比賽干你啥事呢?賭金再大也不會回饋給球員,但他們的表現攸關你的輸贏。

這就是Synthetic CDO合成CDO,跟你賭一個概念。

詞彙總結--次貸風暴

那次貸風暴是怎麼來的呢?其實真正的房屋貸款和MBS僅佔整體美國銀行逾放(呆帳)率2%而已,原因是後端的CDO、CDS互相遮使損失難以估計;

特別是前面已提過,信評機構在這麼疊床架屋的結構下根本無法真正區分好壞,而他們也不打算這樣做;一旦市場因為損失估計出不來,而開始恐慌,債卷違約,打破AAA評級等級的神話(跟美國國債一樣可靠),大家就會發現:原來你們也在打混!

回到主題。

整理一下至今為止我們所擁有的情報:

Tier 1:A、C向B貸款買房子,B再將貸款契約轉賣給D, 產生MBS

收益來源,A、C繳的利息

Tier 2:D將MBS抵押給E,E綑綁很多MBS形成新商品,產生以契約為抵押的CDO

收益來源,眾多MBS的每月收益(A、C繳的利息)

Tier 3:F向E兜售針對CDO的保險,若CDO違約,F將代替E賠償投資者的CDO

收益來源,CDO每月收益提撥部份給F{MBS們每月收益(A、C繳的利息息)}

Tier 4:G針對D的MBS賣保險,賣CDS給H,一旦MBS違約G照賠

收益來源,H每月連動D的MBS提撥部份給G

Tier 5:G將每月從H收到的利益打造成與D的MBS連動的CDO,向投資者售出

收益來源,投資者收到CDO每月收益(H每月提撥給G的部分)

很詭譎的是,G現在可以聲稱他本人是全無風險、平衡的!

因為名義上,G擁有賭在D的MBS永不違約的一份保險CDS;同時也賭D的MBS會違約,G賣出一份跟D的MBS連動的CDO(賣出去,即是將風險轉給投資者承擔);

一來一往,G的身上竟清潔溜溜,一絲風險不掛!

|

| CDS的神奇妙用 |

綜合起來,可以看到收益源分為兩種;

1.A、C所繳付的房屋貸款利息 => 支付了Tier 1~3的所有費用,最終投資者的收益、仲介機構手續費、仲介傭金、保險費等等;

按照能量傳遞法則(只有10%能量可以傳達到食物鏈下一個階段),A、C代表的人群基數必須非常龐大,也因此最基層的融資、營建業者B會不斷說服人們買房購屋,買第二第三套房;

2.G憑空創造的風險收益 => 支付Tier 4~5的所有費用;

左手進右手出,你來我往間G已賺到龐大傭金,而且最大的好處是Synthetic CDO不受現實限制,要賭多少就賭多少!

聰明如你,即便已被上述的金融迴圈弄得暈頭轉向,仍應發現一個問題:H哪可能在整個市場都看好房市的情況下,不停花錢買CDS保險自己賠錢?

魔鬼藏在細節裡。

實務上,G所代表的是保險機構,而H代表的正是那些收集CDO賣給投資者的人,也就是說-- G = F ; H = E !!

應該專職在旁騎高山看馬相踢的保險公司,在賣出保險後,轉身,把保險收益包裝成CDO,自己也投入這個市場了!

於是一層又一層,一層又一層,整個體系開始自己養活自己,無限肥大起來。

|

| 簡略結構圖,不難想像最底層的A、C實際上是受到多大壓力吧 更可怕的是,沒有人,連A、C自己也不知道 |

當底層A、C之中開始有人違約,整棟大廈就破綻百出,體系瓦解。

這就是,次貸風暴的起頭;大賣空 The Big Short整本書、整部電影在闡述的跟這整個體系對賭的一群傢伙的故事。

事情,才正要開始......(待續)

補遺、大數法則

此處是想再補充一些有關的細節;

其實上述的結構還有兩個小問題:

1.反覆包裝,從MBS、CDO、合成CDO,A、C繳付的利息有這麼高到即便層層剝削,投資人還是覺得高報酬願意買嗎?如果這麼高,A、C豈不是馬上付不出來?

2.刷FICO評分,所以美國次貸有絕大部分是外國新移民?達到一比五的地步嗎?

兩個問題,同一個解法:到最後,根本不管FICO與評級機構了。

假設AAA級只有10%機率違約,BBB級卻有90%(簡直垃圾),但是BBB級償付的利息極高,那身為一個CDO管理者E,他所要做的就是把BBB級集中:

一個AAA有10%機率違約,整張債券價值歸零。

一個BBB有90%機率違約,整張債卷價值歸零。

兩個BBB有81%機率"都"違約,整張債卷價值歸零。

三個BBB有73%機率"都"違約,整張債卷價值歸零。

...

...

...

二十二個BBB有10%機率"都"違約,整張債券價值歸零。

團結力量大啊,二十二個BBB形同一個AAA,再把這些MBS債卷全部揉成一個CDO,就會形成一個貌似全部以AAA級MBS為基礎的CDO,就能賣好價錢了!

所以沒收入、沒評價,各種美國人,只要你有社會安全碼,就可以貸款買房了,BBB或AAA都不重要。

至於A、C們會不會付不出利息?

第一是由於貸款免頭期款,有兩年鎖定期,利率極低,任何人都可以輕鬆還款;而只要兩年內房價上漲,就能用多出貸款數目的現時房價"再融資!"還款。

而再融資的貸款一樣有兩年鎖定期,於是只要房價漲,A、C就可以無限次數的得到兩年再兩年,用極低月付得到豪宅。

|

| 十年,沒錯,差不多十年這個泡沫就爆了 |

p.s本文提及的各種名詞與架構,是專指電影與小說所指涉的範圍,真實的次貸風暴還有些別的因素(不多了啦),事物的複雜性絕對遠高於此,但真相可能誰也不清楚了

沒有留言:

張貼留言